敗者のゲーム 原著第6版

チャールズ・エリス 著 鹿毛 雄二 訳

株式投資の古典的名著です。

約3年ぶりに読み返しました。

●現在の市場は、機関投資家ですら市場平均を上回ることは難しい「敗者のゲーム」に支配されている

●個人投資家が「勝者のゲーム」に参加するためには、長期資産配分と運用基本政策の確立・堅持が唯一の道

●市場に勝つことだけを目標にしてはいけない

●インフレーションという最大の敵には、市場リスク(長期インデックス投資)を取って対抗しよう

目次

「勝者のゲーム」から「敗者のゲーム」へ

「市場平均を上回る」

アクティブ・ファンドの謳い文句でよく見られる文章です。

しかし、過去10年(97~07年)を振り返ると、平均32%の株式ファンドしか市場平均(S&P500)に勝っていません。

理由をいくつか挙げると、

「勝者のゲーム」から「敗者のゲーム」に加わる機関投資家の割合が増えていくのは必然でしょう。

そんな時代に、個人投資家が真正面から勝負するのは無理ゲーです

二つのゲームは基本的に正反対なのだ。

プロのテニスは勝つために行ったプレーで結果が決まる「勝者のゲーム」であるのに対し、アマチュアのテニスは敗者がミスを重ねることによって決まる「敗者のゲーム」なのである。

今日の市場は<いかにミスを犯さないようにするかという絶対的なルール>に支配された「敗者のゲーム」である、と著者は述べています。

「市場に勝つ」ことを目指して「敗者のゲーム」に参加すれば、負けはほぼ見えている。

だからといって、悲観することはない。勝つ方法はある。

長期投資の明確な目標設定に集中し、その目的を実現するために合理的かつ現実的な投資政策を選択したうえで、その政策を、自己規律を持って、忍耐強く、しっかり貫いていくことである。

これが、本書で伝えたいことのすべてである。

自らの資産運用の目的を再確認し、真に勝つための「ゲーム」を楽しく遂行することだ。

市場に勝つことではなく、自分にとって本当に大事な目的は何かを考える。

それが、長期資産配分と運用基本方針の確立・堅持という「勝者のゲーム」につながります。

運用基本方針の策定については、後の章で述べています

「ミスター・マーケット」ではなく「ミスター・バリュー」を目指せ

ベンジャミン・グレアム氏の古典的名著「賢明なる投資家」には、「ミスター・マーケット」と「ミスター・バリュー」という2人の人物が登場します。

長期的に見て、ミスター・バリューはミスター・マーケットに必ず勝ちます。

投資は本来「エキサイティング」なものではなく、感情をコントロールし、じっくり腰を据えて取り組むべきであると著者は述べています。

「風林火山」でいうところの「林」と「山」の精神ですね!

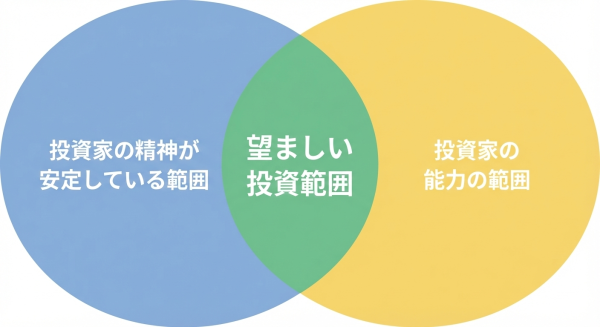

<いかにミスを犯さないようにするかという絶対的なルール>を崩さないためには、投資家の精神が安定している範囲(リスク許容度)と、投資家の能力の範囲(投資可能額など)の2つの領域が重なる部分=望ましい投資範囲に集中すべきです。

そのためには、投資家がコントロールできない「市場」や「運用機関」に依存するのではなく、自身の知的能力と情緒能力を育てる必要があります。

くれぐれも、ミスター・マーケットに振り回されないようにしましょう。

インデックス・ファンドは投資の「ドリーム・チーム」

インデックス・ファンドの優れたメリットとして、以下が挙げられています。

インデックス・ファンドは市場の動きをそのまま再現します。

つまり、<機関投資家の動きの総和をそのまま示す>、ということです。

機関投資家には、ウォーレン・バフェット氏やチャーリー・マンガー氏、ピーター・リンチ氏、ウォール街のトップ・アナリストなどそうそうたるメンバーが結集した、まさに投資の「ドリーム・チーム」です。

彼らの投資判断が常に再現されているのであれば、僕たちはただ安心してそこに乗っかるだけですよね。

運用基本方針の策定

投資目的達成のため、長期の運用基本方針を策定しましょう。

これがはっきりしないと、ミスター・マーケットに振り回される危険性があります。

2、3年に1回、投資家のニーズとその目的、その間の経験、運用方針などについて、体系的・総合的に見直すとよいでしょう。

次に、運用基本方針の簡単なチェックポイントを示します。

適切であれば、これらのテストにすべて合格するはずです。

- 運用基本方針が、投資家であるあなたの長期的ニーズと目的に合うように、注意深く設計されているか?

- 初めての担当者でも、そのポートフォリオを運用し、あなたの意図に合わせられるように、方針が明文化されているか?

- 常識が覆されることの多かった過去50年間、特に2008年を含めた各々の混乱期に運用していたとしたら、あなたは実際にその方針を堅持することができたか?

- もし実行したのなら、その方針によってあなたの目的は達成できたか?

③の2008年とは、リーマン・ショックを指しているものと思われます。

S&P500指数は、2007年10月9日から2009年3月9日まで、約1年5カ月にわたって下げ続け、下落率は56.8%に達しました。その後、S&P500指数がこの下げを埋めて、2007年10月9日の高値を更新したのは、約4年1カ月後の2013年3月28日で、株価の回復までにかなり長い時間を要しました。

引用元:三井住友DSアセットマネジメント「過去の歴史的な下落局面と似た動きをたどる米国株」

僕が最初に経験した「~・ショック」は100メガ・ショック!でした。

・・・というのは冗談で、コロナ・ショックによる株価下げが収まりつつあるときに投資を開始したので未経験です。

ただ、不安になりつつも、積み立てを継続している気がします。

そして、投資系のYoutube動画を見まくっていることでしょう

インフレーションが最大の敵!

あらゆる投資家の共通の敵として、インフレーションが挙げられています。

年率2%のインフレーションが続けば、購買力(資産)は36年で半減することを意味します。

物価が毎年1.02倍ずつ上がっていき、最終的に2倍になれば購買力(資産)が半減している、ということです。

| インフレ率(%) | 資産を半減させる年数(年) |

| 2 | 36 |

| 3 | 24 |

| 4 | 18 |

| 5 | 14 |

| 6 | 12 |

| 7 | 11 |

2013年1月、日銀は物価安定の目標を前年比上昇率2%と発表しています。

あくまで目標なので、今後2%を上回る可能性はとても高いです。というか、上回っています。

(2025年平均は前年比3.2%の上昇:総務省)

自宅の建設、養育費、老後の生活費用、医療費、次の世代へ残す遺産など・・・

全てにおいてインフレーションがつきまといます。

この「インフレ・リスク」に対抗するためには、「市場リスク」を取らなければなりません。

借金を完済し、いざというときの余剰資金は残しつつ、それ以外は株式(投信)への長期投資をする。

それこそが今できることの最適解と思われます。

今の時代、投資しないことのリスクが一番大きいと思います

また、年に1度は「運用を考える日」として、引退後の生活について整理することを著者は勧めています。

まとめ

今回の本を読んで感じたのは、やはり、

「長期インデックス投資が最強」

ということです。

以前に感想文を書いた「ウォール街のランダム・ウォーカー」と全く同じですね!

ただ、アプローチの仕方が異なるので、改めて気を引き締めた次第です。

「ウォール街の~」に比べて、本書のほうが初心者向きだと思います。

前回読んだときには分からなかった、インフレの恐怖をひしひしと感じています・・・

コメント